Índice:

- 1.- ¿Qué son las cuentas contables?

- 2.- Tipos de cuentas contables

- 3.- ¿Qué cuentas se afectan ante los principales retos financieros?

- 4.- ¿Cómo cambia la estructura de las cuentas contables en las empresas de distintas industrias?

- 5.- Las operaciones de crédito y su impacto en las cuentas contables

- 6.- Resumen

¿Qué son las cuentas contables?

10 min lectura - Oct 02, 2024

Ximena Sofía

Entender el concepto de las cuentas contables y sus clasificaciones te ayudará a conocer como genera ingresos una empresa, cómo financía sus operaciones, y los rubros de egresos que tiene. Todo esto te permitirá a su vez tomar mejores decisiones, y llevar una gestión eficiente y sana de tu negocio. En este artículo vamos a ver:

- 1. La clasificación de las cuentas contables

- 2. Los principales retos financieros de las empresas y las cuentas que se ven afectadas

- 3. La clasificación de diferentes operaciones de crédito en las cuentas contables

- 4. La estructura de las cuentas contables en empresas de diferentes giros

Índice:

- 1.- ¿Qué son las cuentas contables?

- 2.- Tipos de cuentas contables

- 3.- ¿Qué cuentas se afectan ante los principales retos financieros?

- 4.- ¿Cómo cambia la estructura de las cuentas contables en las empresas de distintas industrias?

- 5.- Las operaciones de crédito y su impacto en las cuentas contables

- 6.- Resumen

1.- ¿Qué son las cuentas contables?

Las cuentas contables son los rubros de

2.- Tipos de cuentas contables

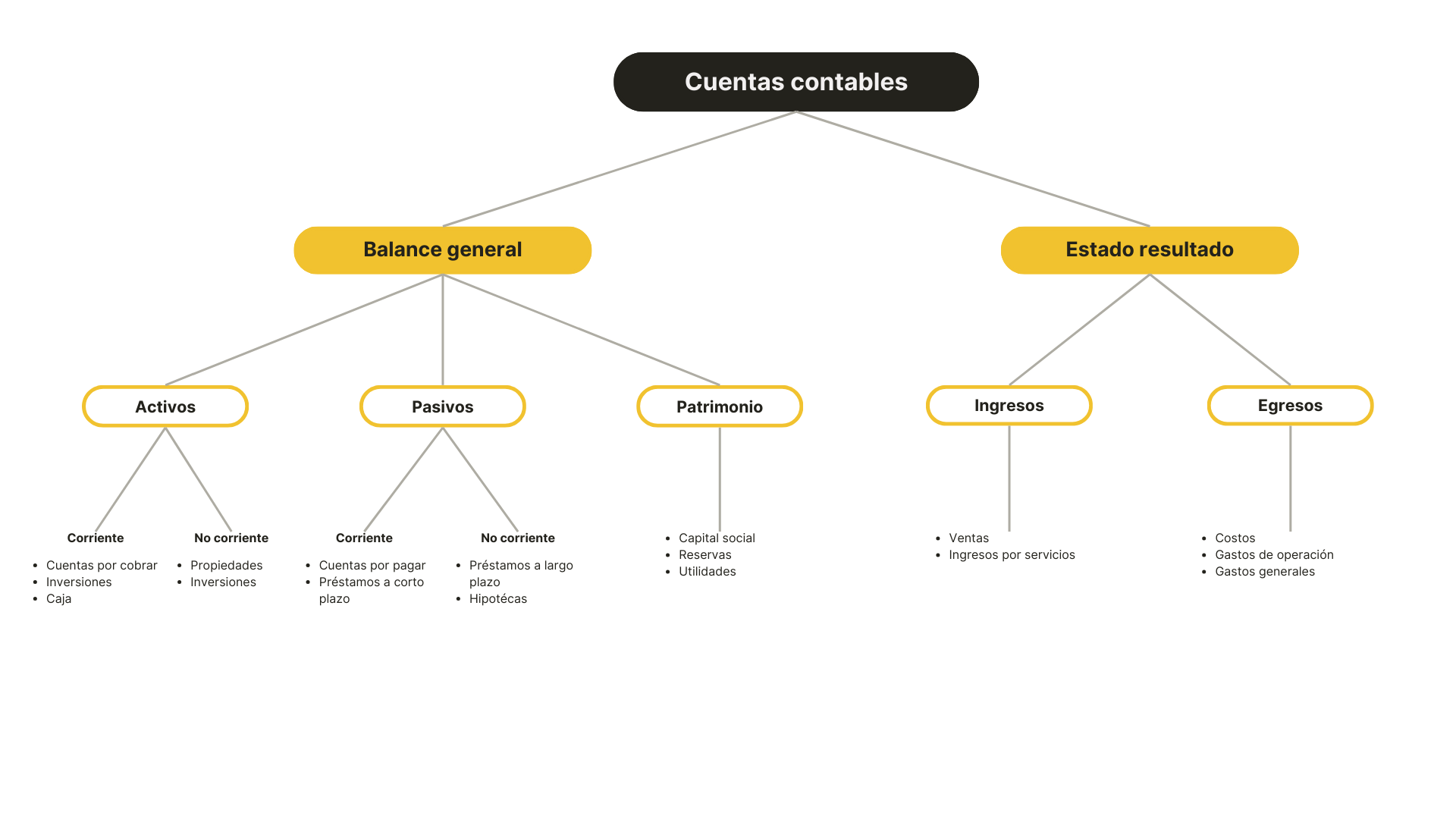

Las cuentas contables se pueden segmentar en primer nivel por el estado financiero en el que aparecen, estos son como vimos, balance general y estado de resultados.

Balance general

Activo

Son los

-

- Corriente o circulante: son los activos que que se esperanconvertir en efectivo o consumir en menos de un año . Por ejemplo, las cuentas por cobrar, inventarios, caja, etc. -

- No corriente o fijo: son losactivos que se mantendrán por más de un año . Por ejemplo, propiedades, activo intangible, inversiones a largo plazo, etc.

Pasivo

Los pasivos son en esencia las

-

- Corriente o circulante: son lasdeudas que deben pagarse en menos de un año . Por ejemplo, cuentas por pagar , prestamos a corto plazo, etc. -

- No corriente o fijo: son lasobligaciones que se pagarán en un plazo mayor a un año . Por ejemplo, hipotecas, prestamos a largo plazo, etc.

Capital

Representa la

-

- Capital social: el dinero invertido por los accionistas o propietarios. -

- Reservas: fondos provenientes de las aportaciones o utilidades retenidas, pero destinadas a fines específicos. Ejemplo, reservas legales. -

- Utilidades retenidas: beneficios acumulados que no se han distribuido como dividendos.

Estado de resultados

Ingresos

Registran las

Egresos

Registran los

3.- ¿Qué cuentas se afectan ante los principales retos financieros ?

Es común enfrentarse a diferentes tipos de problemáticas en la gestión financiera de tú empresa, por lo que es importante saber identificar qué cuentas se afectan cuando se presentan estas situaciones, y prestes especial atención a estas cuentas en todo momento.

Reto 1: Falta de liquidez

-

- Cuentas por cobrar: normalmente los problemas de liquidez provienen de las dificultades para cobrar a los clientes a tiempo -

- Inventario: los niveles de inventarios empiezan a disminuir por el menor efectivo disponible para comprar materia prima y producir -

- Egresos: una de las principales acciones que las empresas empiezan a tomar es reducir el gasto para mitigar el efecto

Reto 2: Sobreendeudamiento

-

- Utilidad: la carga financiera es alta, por lo tanto, el gasto en intereses y comisiones se eleva y la utilidad disminuye -

- Cuentas por pagar: debido a que el efectivo disponible disminuye, el valor de las cuentas por pagar incrementan, por los pagos postergados -

- Utilidades retenidas: en algunos casos el sobreendeudamiento lleva a la empresa a que reporte pérdidas, lo que resulta en que las utilidades retenidas disminuyan para seguir haciendo frente a los compromisos

Reto 3: Baja rentabilidad

-

- Utilidad: el efecto final en el estado de resultados es una utilidad baja o negativa -

- Gasto operativo: debido a la baja rentabilidad la empresa empieza a disminuir el gasto -

- Costo de venta: normalmente la baja rentabilidad es resultado de costos altos en la producción o ineficiencias en el gasto

4.- ¿Cómo cambia la estructura de las cuentas contables en las empresas de distintas industrias?

La estructura de las

| Manufactura | Servicios | Construcción | |

|---|---|---|---|

| Enfoque de la actividad | Transformación de materias primas en productos terminados a través de procesos industriales | Generación de actividades intangibles. Ejemplo, educación y salud | Diseño, planificación y edificación de infraestructuras. Ejemplo, viviendas y edificios comerciales |

| Principales cuentas |

|

|

|

5.- Las operaciones de crédito y su impacto en las cuentas contables

Todas las operaciones de crédito tienen impacto distinto en los estados financieros, y deben clasificarse por lo tanto, de distintas formas.

Operaciones muestra

Factoraje

-

- Factoraje: costo de venta + cuentas por cobrar = efectivo -

- Estado de resultados: costo de venta aumenta por la comisión pagada a la financiera a cambio del descuento -

- Balance general: cuentas por cobrar bajan, y el efectivo en caja sube por el adelanto realizado

Crédito (adquisición de activo / inyección en operación)

-

- Crédito adquirido para activos: RIF + pasivo + activo -

- Estado de resultados: gasto financiero aumenta por los nuevos intereses a pagar -

- Balance general: activo aumenta (fijo o efectivo dependiendo del destino del crédito), y aumenta el pasivo por la nueva deuda adquirida.

Crédito (sustitución de deuda)

-

- Crédito (sustitución de deuda): RIF ? + pasivo + activo -

- Estado de resultados: impacto incierto en el gasto financiero (puede aumentar, disminuir o quedarse igual, dependiendo de las condiciones del nuevo crédito) -

- Balance general: activo y pasivo permanecen igual (se realiza una sustitución de un pasivo previo y la deuda no se incrementa)

7.- Resumen

- 1. Las cuentas contables se clasifican principalmente por el estado financiero en el que aparecen, balance general y estado de resultados.

-

2. Los principales

retos financieros de las empresas son lafalta de liquidez, sobreendeudamiento y baja rentabilidad . En los 3 casos se ve unimpacto en el restado de resultados -

3. Las

operaciones de crédito dependiendo de su naturalezapueden impactar balance general y/o estado de resultados . -

4. La principales

cuentas contables en empresas de distintos girosvarían dependiendo de si la actividad es intensiva encapital humano o capital físico / trabajo .