¿Qué es y cómo funciona el factoraje?

10 min lectura - Sep 14, 2024

Ximena Sofía

Todos los días las empresas se enfrentan a diversos retos financieros, pero uno de los más comunes es la falta de liquidez. No contar con flujo de efectivo afecta a toda la cadena de suministro, ya que de eso depende que las empresas puedan producir y vender sus productos o servicios.

De acuerdo a la Encuesta Nacional de Inclusión Financiera (ENAFIN) 2021, en México el

Índice:

1.- ¿Qué es el factoraje?

El factoraje es un

-

- Plazo: Los días que tiene la factura a la fecha de vencimiento -

- Monto: Valor total de la factura -

- Tasa: Tasa de financiamiento acordada

2.- ¿Qué tipos de factoraje hay?

Existen

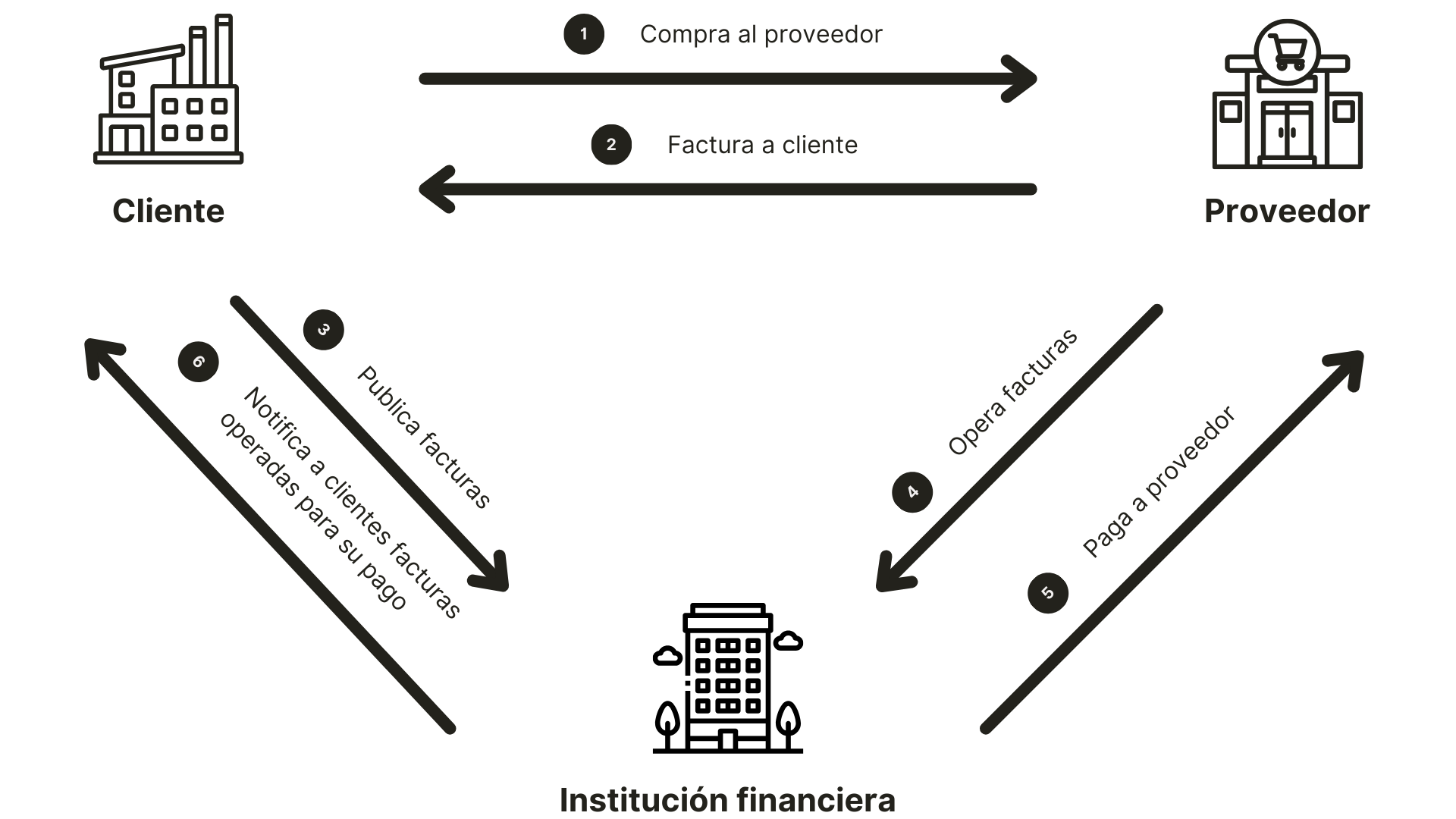

Factoraje a proveedores

La financiera

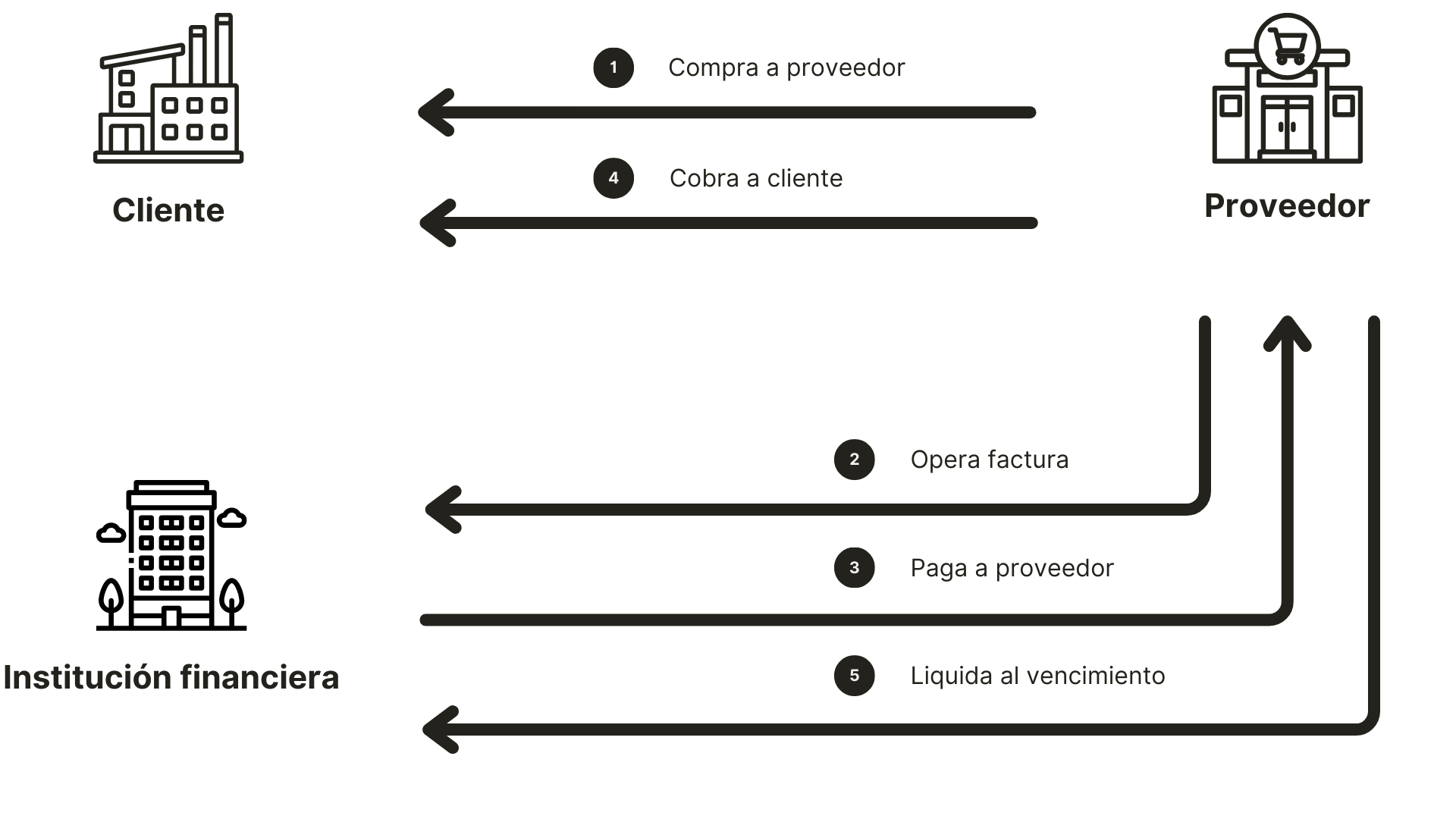

Factoraje a clientes

La financiera

En este tipo de factoraje hay

Tipo de cobranza

-

- Cobranza delegada: elproveedor cobra el valor de la factura a su cliente y luego liquida a la financiera -

- Cobranza directa: lafinanciera cobra directamente al cliente (la empresa que tiene la cuenta por pagar)

Tipo de garantía

-

- Con recurso: cuando laempresa calificada absorbe el riesgo de impago de su cliente -

- Sin recurso: cuando lafinanciera asume por completo el riesgo por de impago del cliente

3.- Beneficios del factoraje

Factoraje a proveedores

Comprador

-

- Fortalece su cadena de suministro asegurando que el proveedor cuente con la liquidez necesaria para seguir produciendo -

- Simplifica la carga administrativa reduciendo el número de pagos que debe de realizar -

- Mejora el flujo de efectivo liquidando sus cuentas por pagar a crédito

Proveedor

-

- Asegura su liquidez y elimina el riesgo de impago cediendo la factura a la financiera -

- Facilita la operación y reduce costos administrativos eliminando la labor de cobranza -

- Obtiene capital sin aumentar el apalancamiento de la empresa

Factoraje a clientes

Comprador

-

- No representa deuda bancaria -

- Mejora su ciclo de efectivo ampliando los términos comerciales -

- Crecesin descapitalizarse

Proveedor

-

- Aumenta ventas y fideliza clientes ofreciendoflexibilidad de pago -

- Mejora su ciclo de efectivo vendiendo a crédito y cobrando de contado -

- Simplifica la operación decobranza

4.- Casos prácticos

Factoraje a proveedores

El empresario “Don Julián” vende jugos de naranja, y un día su cliente “Supermercados” le hace un

pedido de 10,000 botes de jugo de naranja equivalente a $150,000 mxn, pero las condiciones que

le

maneja su cliente es pago a 30 días. Sin embargo, Don Julián tiene su venta concentrada con un

par

de clientes grandes con los que tiene crédito comercial, y esto le afecta en su flujo de

efectivo,

por lo tanto, se ve en aprietos para invertir en la producción y cumplir con el pedido. Por lo

que

su cliente le comentó que recién aperturó una línea de factoraje a proveedores con

Al final Don Julián obtuvo la liquidez que necesitaba para cumplir con el pedido de Supermercados, sin tener que solicitar líneas o tarjetas de crédito, o atrasarse con la entrega.

Factoraje a clientes

Azucena tiene una empresa de insumos de papelería, y sus clientes, por lo general, le pagan a plazos muy cortos. Sin embargo, recientemente uno de sus principales clientes, "Oficinas Empresariales", le comentó que iba a duplicar el monto de compra. No obstante, como parte de la negociación, su cliente le pidió aumentar el plazo de pago a 45 días. Azucena está muy preocupada, ya que, aunque se trata de una excelente oportunidad de negocio, se vería muy apretada debido a que no tiene suficiente capital para cubrir las necesidades de su empresa sin descuidar otros pedidos o gastos.

Por esta razón, Azucena buscó opciones de financiamiento, pero ninguna le convenció, ya que

consideraba que los créditos ofrecidos por los bancos solo servirían para proyectos futuros.

Finalmente, decidió contratar una línea de factoraje a clientes con Afflux, de esta manera,

5.- ¿Cómo puedo optimizar mi liquidez con Afflux?

En Afflux hacemos que operar factoraje sea

Agenda una cita aquí o escríbenos a: contacto@afflux.mx, nos va a encantar ayudarte.

6.- Preguntas frecuentes sobre el factoraje

Depende de cada financiera, algunas definen un aforo, el porcentaje de reserva que guarda la financiera como garantía de pago al vencimiento, y tras recibir el dinero reembolsan el dinero restante. Este porcentaje varia normalmente entre el 5 y 20%.

El costo que cobran las financieras es una “comisión por descuento”, que se calcula en función del plazo de la factura.

Depende del rol que vaya a tener tu empresa, por ejemplo, afiliarte al programa de un proveedor o cliente, no tiene grandes requisitos fuera de una documentación mínima. Por otro lado, para acceder a una línea de factoraje, la financiera te pediría mayor documentación para analizar el estado de tu empresa.

Varia con cada financiera, en Afflux por ejemplo, hacemos depósitos el mismo día de la solicitud.

Depende del tipo de factoraje, en el factoraje a proveedores, la empresa dueña la cuenta por cobrar no se tiene que preocupar por nada, el responsable de liquidar a la financiera es el “comprador”, la empresa que tiene la línea autorizada. Por otro lado, en el factoraje a clientes, la responsabilidad de la empresa con la cuenta por cobrar va a depender de las condiciones que se acordaron con la financiera.

Puedes adelantar las facturas que tu decidas, cuando tu lo requieras.

No, al contrario ayuda a fortalecer la relación con ellos ya que la liquidez deja de ser un problema que interrumpa la compra-venta.

En el factoraje no se adquiere deuda, es flexible porque se ajusta al plazo de tus facturas, y es sencillo de tramitar

Los factores que debes de tomar en cuenta dependen del tipo de factoraje que quieras utilizar (”factoraje a proveedores” o “factoraje a clientes”), y si tu empresa va a obtener la línea o si va a afiliar a un programa de factoraje, sin embargo, te recomendamos considerar los siguientes puntos:

- - Tipo de garantía: con o sin recurso

- - Tipo de cobranza: directa o delegada

- - Aforo: tradicionalmente aplica en el factoraje a clientes, y puede ir de entre el 5 y 20% del valor de la factura

- - Tipo de operación: digital o tradicional

- - Rapidez del servicio: periodo de tiempo para que te depositen el capital

El factoraje sirve para todas las industrias, sin embargo, beneficia más a los sectores o empresas donde venden o compran a crédito.

7.- Resumen

-

1. Mejora la liquidez: el factoraje permite a las empresas convertir sus cuentas por cobrar en efectivo inmediato -

2. Reducción de riesgo financiero: Al utilizar factoraje, las empresas pueden transferir el riesgo de impago a la financiera, lo que les proporciona mayor certidumbre financiera -

3. Facilidad de acceso a financiamiento: el factoraje es una opción accesible para muchas empresas que podrían no calificar para préstamos tradicionales, porque utiliza como garantía el valor de las facturas, no la solvencia de la empresa -

4. Optimización de la gestión de la cobranza: Al utilizar factoraje, las empresas disminuyen las complejidades de estar cobrando a sus clientes -

5. Flexibilidad en el uso de recursos: el capital obtenido a través del factoraje puede ser utilizado de manera libre a diferencia del crédito tradicional donde tiene un uso específico